Renda fixa “sem imposto” e com taxa alta sempre seduz o investidor. Nesse cenário, o CRI (Certificado de Recebíveis Imobiliários) ganhou fama: paga bons juros e, historicamente, é isento de IR para pessoa física. Por isso, virou sinônimo de rendimento “turbinado” na renda fixa. Mas será que continua assim? Vamos aos fatos mais recentes.

O CRI é um título de crédito emitido por securitizadoras, lastreado em recebíveis do setor imobiliário, como aluguéis e financiamentos. Na prática, você empresta dinheiro ao projeto/empresa e recebe juros e amortizações conforme a estrutura da oferta.

É um papel com regras próprias, prazos mais longos e negociação no mercado secundário. Segundo a B3, o produto dá direito a remuneração periódica e ao principal no vencimento; muitas emissões têm alto valor unitário, o que reforça o perfil mais avançado do investidor.

Agora, a tensão de 2025: o governo encaminhou a MP 1.303/2025, que passou por idas e vindas. A versão inicial cogitava tributar em 5% rendimentos hoje isentos (CRI, CRA e debêntures incentivadas).

Porém, o parecer do relator divulgado em 25–30 de setembro manteve a isenção para CRIs e CRAs e deslocou a discussão de tributação para outros produtos (como LCI/LCA/LIG, com proposta de 7,5% em novas emissões a partir de 2026). O ponto é: o texto ainda pode mudar até a aprovação final. Logo, quem investe precisa acompanhar a tramitação.

O objetivo deste artigo é explicar o CRI com profundidade, estrutura e lastro, tributação e o que está em jogo, riscos reais por trás do “paga muito”, comparativos práticos com outras rendas fixas e estratégias seguras para construir posição. Assim, você decide com clareza se o CRI cabe, e quanto cabe na sua carteira em 2025.

O que é CRI: estrutura, funcionamento e lastro

O CRI (Certificado de Recebíveis Imobiliários) é um título de renda fixa que transforma dívidas do setor imobiliário em investimento para pessoas físicas.

Ele é emitido por companhias securitizadoras, que pegam um conjunto de recebíveis, por exemplo, aluguéis de shoppings, parcelas de financiamentos de imóveis ou contratos de compra e venda, e os “empacotam” em um título negociável. Assim, o investidor compra o CRI e passa a receber, ao longo do tempo, os fluxos de pagamento desses contratos.

A principal característica é que o CRI não é emitido por bancos, mas por securitizadoras, e os créditos que o sustentam ficam em um patrimônio separado. Isso significa que, se a securitizadora tiver problemas, os ativos que garantem o CRI continuam vinculados aos investidores, uma camada de proteção legal importante.

Quanto à remuneração, ela pode assumir diferentes formatos:

- Taxa prefixada (juros fixos ao ano).

- Indexados ao IPCA ou ao CDI (ex.: IPCA + 7% a.a.).

- Pagamentos periódicos de juros e, em alguns casos, amortizações do principal.

Na prática, muitos CRIs oferecem taxas atrativas justamente porque carregam mais riscos que um CDB ou Tesouro Direto.

Sobre liquidez, o investidor pode vender seu CRI no mercado secundário, seja via B3 ou no mercado de balcão. Porém, a negociação costuma ter baixo volume e spreads elevados, ou seja, pode ser difícil sair antes do vencimento sem perder rentabilidade.

Em resumo, o CRI é uma forma de financiar o setor imobiliário com promessa de rentabilidade alta e proteção jurídica. No entanto, por trás desse “pagar muito”, há desafios que precisam ser entendidos, tema que vamos explorar nos próximos tópicos.

Tributação histórica e mudanças em discussão

Um dos grandes atrativos do CRI sempre foi a isenção de Imposto de Renda para pessoas físicas. Diferente de CDBs, Tesouro Direto e debêntures comuns, o investidor em CRI recebe seus rendimentos líquidos, sem desconto de alíquota na fonte. Essa vantagem fiscal ajudou o produto a se popularizar, especialmente entre investidores mais experientes em busca de retornos maiores.

Mesmo com isenção, há a obrigação de declarar no Imposto de Renda:

- O CRI deve aparecer na ficha “Bens e Direitos”, informando a posição no último dia do ano.

- Os rendimentos pagos entram em “Rendimentos Isentos e Não Tributáveis”.

Ou seja, não há cobrança, mas é preciso informar corretamente para evitar problemas com a Receita.

A partir de 2025, a discussão ganhou novos contornos com a Medida Provisória 1.303/2025. A versão inicial do texto previa tributação de 5% sobre os rendimentos de CRI, CRA, LCI, LCA e debêntures incentivadas, válida para emissões novas a partir de 2026. Isso gerou forte reação do mercado, que via a medida como um golpe no incentivo fiscal dos títulos de crédito.

No entanto, após negociações, o relator da MP apresentou alterações mantendo a isenção para CRIs e CRAs. O foco passou para LCI, LCA e LIG, que teriam tributação de 7,5% sobre novas emissões. Apesar disso, o texto ainda pode sofrer mudanças até aprovação final no Congresso.

O impacto de uma eventual tributação seria significativo: emissores precisariam oferecer taxas mais altas para compensar a perda de isenção, e investidores teriam que recalibrar suas expectativas de retorno líquido.

Riscos e desafios: por que “pagar muito” tem contrapartidas

Quando se fala em CRI, a frase “paga muito” aparece com frequência. E de fato, muitos Certificados de Recebíveis Imobiliários oferecem taxas bem acima das de CDBs ou Tesouro Direto. Mas esse retorno maior existe porque o investidor assume riscos adicionais que não podem ser ignorados.

O primeiro é o risco de crédito. O CRI é lastreado em recebíveis do setor imobiliário. Se os inquilinos de um shopping, por exemplo, atrasarem o aluguel ou se uma construtora não honrar suas parcelas, o fluxo que garante o pagamento ao investidor pode ser comprometido. Por isso, analisar o rating do título e a solidez dos devedores é essencial antes de investir.

Outro ponto é a ausência de proteção do FGC (Fundo Garantidor de Créditos). Diferente de CDB, LCI ou LCA, o CRI não tem cobertura de até R$ 250 mil em caso de calote. Se houver inadimplência, o investidor depende exclusivamente do lastro do título e das garantias da estrutura.

O risco de liquidez também pesa. Apesar de serem listados na B3, muitos CRIs têm negociação restrita. Isso significa que pode ser difícil vender o título antes do vencimento sem aceitar um desconto relevante.

Por fim, existe o risco regulatório e tributário. Como vimos, mudanças na legislação, como a discussão sobre cobrar imposto no futuro, podem reduzir a atratividade do produto. Além disso, uma estrutura mal desenhada, com custos altos ou cláusulas frágeis, pode corroer a rentabilidade.

Em resumo: o CRI pode entregar rendimento elevado, mas exige atenção redobrada na análise dos riscos.

Comparativo: CRI vs outras alternativas de renda fixa

Para avaliar se o CRI realmente “paga muito”, é útil compará-lo com outros investimentos de renda fixa. Os mais próximos são CDB, Tesouro Direto, LCI/LCA e debêntures incentivadas.

No CDB, o investidor empresta dinheiro a um banco. A remuneração pode ser prefixada, pós-fixada ao CDI ou IPCA, e os rendimentos sofrem cobrança de Imposto de Renda regressivo (22,5% a 15%, conforme prazo). A vantagem é a proteção do FGC até R$ 250 mil por instituição.

O Tesouro Direto, emitido pelo governo, é considerado o ativo mais seguro do país. Porém, seus rendimentos também são tributados pelo IR e sujeitos à marcação a mercado, o que pode gerar oscilações no preço se resgatado antes do vencimento.

Já as LCIs e LCAs funcionam como créditos imobiliários ou do agronegócio, emitidos por bancos, e também têm isenção de IR. No entanto, rendem menos que os CRIs justamente por contarem com cobertura do FGC e apresentarem menor risco percebido.

As debêntures incentivadas financiam infraestrutura e, como os CRIs, eram historicamente isentas de IR. Mas também não contam com FGC, o que exige análise de crédito semelhante.

Um exemplo simples ajuda a visualizar:

- Um CRI que paga 12% ao ano isento entrega exatamente 12% líquido.

- Um CDB que paga 13% ao ano bruto, após 15% de IR, rende líquido 11,05%.

Ou seja, mesmo com risco maior, o CRI pode superar alternativas tradicionais em termos líquidos.

No entanto, se a isenção fiscal cair ou se houver dificuldade de liquidez, essa vantagem pode diminuir rapidamente.

Estratégias para investir com segurança em CRI

Diante do potencial de retorno alto, é comum o investidor se empolgar e querer colocar muito dinheiro em CRI. Mas, para usar esse ativo de forma estratégica, é preciso adotar alguns cuidados.

A primeira regra é a due diligence: antes de investir, verifique o rating do título, a qualidade dos devedores e o tipo de contrato que gera os recebíveis. CRIs lastreados em aluguéis de grandes shoppings, por exemplo, tendem a ser mais sólidos do que aqueles ligados a pequenas construtoras. Sempre consulte relatórios da securitizadora e, se possível, opiniões de casas de análise.

Outra estratégia essencial é a diversificação. Não concentre seu capital em um único CRI nem em apenas uma securitizadora. O ideal é pulverizar entre diferentes emissores, regiões e setores do mercado imobiliário. Isso reduz o impacto caso algum fluxo de pagamento tenha problemas.

Também é importante alinhar prazos. Muitos CRIs têm vencimentos longos, de 5 a 10 anos. Se você pode precisar do dinheiro antes, talvez não seja o ativo mais adequado. Sempre compare o vencimento com seu horizonte financeiro.

O monitoramento constante é outro ponto-chave. O investidor deve acompanhar relatórios periódicos da securitizadora, indicadores do setor imobiliário e eventuais notícias sobre mudanças regulatórias.

Por fim, atenção ao timing de entrada. Comprar CRIs em emissões primárias costuma ser mais vantajoso do que adquirir no mercado secundário, onde os preços podem estar inflados.

Seguindo essas estratégias, o CRI deixa de ser apenas uma promessa de alto rendimento e passa a ser um componente consciente e controlado da carteira.

Exemplos reais e projeções de retorno (2025)

Em 2025, o mercado de CRI segue aquecido, com várias emissões oferecendo taxas bastante atrativas. Segundo relatórios recentes de casas de análise, não é incomum encontrar CRIs indexados ao IPCA pagando spreads de +7% a +9% ao ano, além da inflação. Isso significa que, se a inflação for de 4% em um ano, o investidor pode ter retorno próximo de 11% a 13% líquidos, sem imposto.

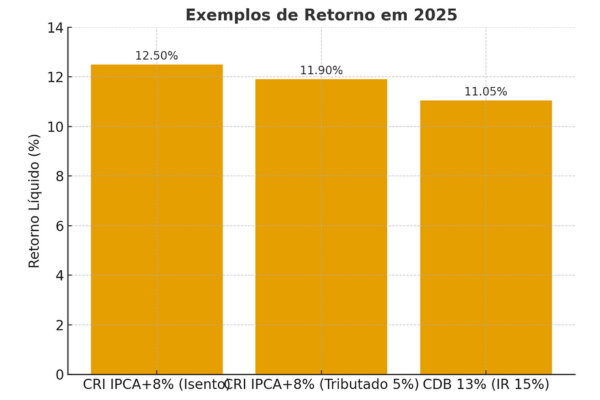

Um exemplo prático: imagine um CRI emitido em 2024 atrelado ao IPCA + 8% a.a.. Se a inflação em 2025 ficar em 4,5%, o rendimento bruto e líquido do investidor será 12,5%. Já um CDB pagando 13% ao ano parece competitivo, mas após 15% de IR sobre os rendimentos, o líquido cai para aproximadamente 11,05%. Nesse caso, o CRI se mostra mais vantajoso.

Agora, se a proposta de tributar em 5% novas emissões a partir de 2026 avançar, o mesmo CRI com IPCA + 8% teria uma redução líquida: usando o exemplo anterior, de 12,5% para algo próximo de 11,9%. Embora ainda interessante, o diferencial frente a CDBs ou Tesouro Prefixado diminuiria.

Vale destacar também o risco de mercado. Algumas ofertas primárias, listadas na B3 em 2025, mostraram prêmios maiores justamente para compensar o debate tributário e o risco de crédito.

Em resumo, as projeções apontam que o CRI pode seguir competitivo, mas o investidor precisa comparar cenários, fazer simulações e não apostar unicamente na isenção fiscal como fator de decisão.

Conclusão

O CRI conquistou espaço na renda fixa brasileira por combinar dois pontos raros: altos rendimentos e isenção de IR para pessoas físicas.

Essa junção fez dele uma das joias da renda fixa nos últimos anos. Mas, como vimos, não existe almoço grátis: o “paga muito” vem acompanhado de riscos relevantes, como crédito, liquidez e ausência de FGC, além da incerteza regulatória que ronda o mercado desde a MP 1.303/2025.

Para o investidor atento, o CRI pode ser uma peça valiosa na carteira. Ele se mostra competitivo frente a CDBs, Tesouro Direto ou LCIs/LCAs, especialmente em cenários onde a isenção se mantém. Porém, se a tributação avançar em 2026, a diferença de rentabilidade líquida tende a diminuir, e os emissores provavelmente terão de oferecer spreads mais altos para continuar atraindo capital.

A lição central é clara: não se deve montar uma carteira concentrada em CRIs. Eles funcionam melhor como um complemento estratégico, indicado para quem já tem reserva de emergência, entende prazos mais longos e busca diversificação dentro da renda fixa.

Antes de investir, faça sempre uma análise criteriosa do lastro, rating e estrutura do título, diversifique emissores e prazos e acompanhe de perto tanto o setor imobiliário quanto as mudanças na legislação.

Seja qual for o cenário tributário, o CRI continuará sendo uma ferramenta interessante para quem busca maior rentabilidade na renda fixa. O segredo está em usar esse instrumento com equilíbrio, conhecimento e disciplina.

👉 Agora é a sua vez: avalie seu perfil, compare alternativas e converse com sua corretora para ver se esse ativo faz sentido na sua estratégia.

💡 Gostou deste conteúdo?

Se você quer continuar aprendendo sobre investimentos e renda fixa, confira também:

- CDB ou Tesouro Selic: Qual Escolher para Começar

- Tesouro IPCA+ ou Prefixado? Descubra Qual Escolher em 2025

- Melhores Investimentos de Curto Prazo em 2025

👉 Explore esses artigos e descubra outras formas seguras e inteligentes de fazer seu dinheiro render.