Por que pensar em curto prazo?

Em 2025, muitos investidores estão repensando a forma de aplicar o dinheiro. Afinal, o cenário econômico ainda mostra sinais de incerteza, com variações de juros, inflação oscilando e mudanças no mercado global. Nesse contexto, pensar em investimentos de curto prazo se torna essencial para quem busca segurança e liquidez. Mas, afinal, o que significa investir no curto prazo?

Os investimentos de curto prazo são aqueles com horizonte de até 2 anos. Diferentemente dos de longo prazo, que miram grandes rendimentos em décadas, aqui o foco está em proteger o patrimônio e ter o dinheiro disponível em caso de necessidade.

Essa característica os torna ideais para reserva de emergência, objetivos de curto alcance, como a compra de um carro ou viagem planejada, e para investidores que não querem correr riscos elevados.

Outro ponto importante é a liquidez. Em termos simples, liquidez significa a facilidade com que você pode resgatar o seu dinheiro sem grandes perdas. Imagine precisar de um valor para uma emergência médica ou conserto inesperado: é nesse momento que ter aplicado em produtos de alta liquidez faz toda a diferença.

No mercado brasileiro, algumas opções de investimentos de curto prazo se destacam. Entre elas estão o Tesouro Selic, os CDBs com liquidez diária, as LCIs e LCAs isentas de imposto e os fundos DI, que unem simplicidade e diversificação.

Cada alternativa possui características próprias de rentabilidade, custos e prazos, mas todas têm em comum a busca por proteção e praticidade.

Portanto, se você deseja aplicar o dinheiro com segurança, manter liquidez e ainda ter rendimentos acima da poupança, este guia vai te mostrar quais são as melhores opções para investir em 2025.

Tesouro Selic: a opção mais segura e acessível

Entre todos os investimentos de curto prazo, o Tesouro Selic é considerado a alternativa mais segura. Ele faz parte do Tesouro Direto, programa criado pelo governo federal para permitir que qualquer pessoa invista em títulos públicos com facilidade.

Na prática, ao aplicar no Tesouro Selic, você está emprestando dinheiro para o governo, que promete devolver o valor com juros. Essa segurança é um dos grandes atrativos, já que o risco de calote do governo é praticamente nulo.

Outra vantagem importante é a liquidez diária. Isso significa que você pode resgatar o valor a qualquer momento, sem precisar esperar um prazo fixo. Essa característica torna o Tesouro Selic o investimento mais indicado para quem deseja formar ou manter a reserva de emergência. Afinal, em situações inesperadas, ter acesso imediato ao dinheiro é essencial.

Do ponto de vista de custos, o Tesouro Selic também é acessível. Algumas corretoras cobram taxa de custódia, mas atualmente muitas já oferecem isenção para esse título. O principal custo está no Imposto de Renda, que segue a tabela regressiva: começa em 22,5% sobre os rendimentos para aplicações de até 180 dias e cai para 15% em prazos acima de 720 dias.

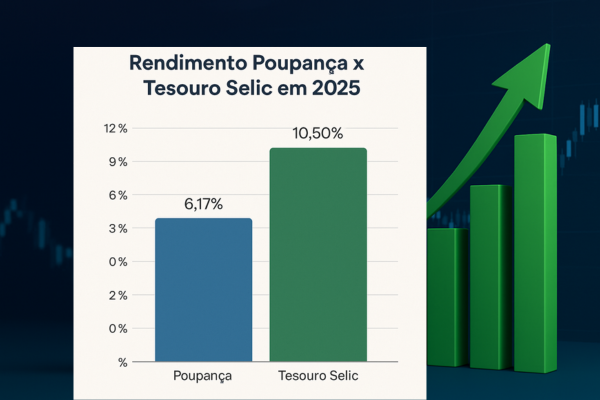

E como fica a rentabilidade? O rendimento acompanha a taxa Selic, que em 2025 continua sendo uma das referências da economia. Por exemplo, se a Selic estiver em 10,5% ao ano, o Tesouro Selic rende próximo desse valor, com pequenas variações por conta de taxas. Em comparação com a poupança, a diferença é clara: enquanto a poupança rende apenas 70% da Selic, o Tesouro entrega quase o rendimento cheio.

Em resumo, o Tesouro Selic combina segurança, liquidez e simplicidade, sendo a porta de entrada para quem está começando a investir ou deseja proteger o capital sem correr riscos.

CDB com liquidez diária: praticidade com boa rentabilidade

O CDB com liquidez diária é outra excelente alternativa para quem busca investimentos de curto prazo em 2025. O Certificado de Depósito Bancário funciona como um empréstimo que o investidor faz ao banco. Em troca, a instituição paga juros sobre o valor aplicado. Quando o CDB possui liquidez diária, o investidor pode resgatar o dinheiro a qualquer momento, sem precisar esperar o vencimento do título.

Um dos principais pontos positivos do CDB é a proteção do Fundo Garantidor de Créditos (FGC). Isso significa que, caso o banco emissor enfrente problemas financeiros, o FGC garante até R$ 250 mil por CPF e por instituição, respeitando o limite de R$ 1 milhão a cada quatro anos. Essa garantia traz segurança semelhante à do Tesouro Selic.

Em termos de rentabilidade, muitos CDBs pagam um percentual do CDI (Certificado de Depósito Interbancário), que acompanha de perto a taxa Selic. Hoje é comum encontrar CDBs com liquidez diária rendendo entre 95% e 105% do CDI, o que pode representar ganhos maiores do que no Tesouro Selic, especialmente em bancos digitais e plataformas de investimento.

Na prática, se a Selic estiver em 10,5% ao ano e um CDB render 100% do CDI, o investidor terá quase a mesma rentabilidade do Tesouro Selic. Porém, em alguns casos, a taxa oferecida pode ser um pouco mais alta, trazendo vantagem extra.

O CDB com liquidez diária é muito utilizado por quem deseja aliar praticidade e rendimento competitivo. Ele é indicado tanto para reserva de emergência quanto para objetivos de curto prazo, como guardar dinheiro para pagar impostos, viagem ou entrada em um bem.

No entanto, é importante avaliar o emissor do título. Apesar da garantia do FGC, escolher bancos sólidos ou plataformas reconhecidas ajuda a reduzir riscos.

Em resumo, o CDB com liquidez diária é um investimento que equilibra segurança, flexibilidade e potencial de rendimento, tornando-se um forte concorrente do Tesouro Selic em 2025.

LCI e LCA: isenção de imposto e atratividade

As LCIs (Letras de Crédito Imobiliário) e as LCAs (Letras de Crédito do Agronegócio) são títulos de renda fixa emitidos por bancos para financiar o setor imobiliário e o agronegócio. O grande atrativo desses investimentos está na isenção de Imposto de Renda para pessoas físicas. Ou seja, o rendimento que você recebe é líquido, sem descontos na hora do resgate.

Assim como o CDB, as LCIs e LCAs também contam com a proteção do Fundo Garantidor de Créditos (FGC), até o limite de R$ 250 mil por CPF e por instituição. Isso garante segurança ao investidor, mesmo em caso de problemas financeiros da instituição emissora.

Um ponto que merece atenção é a liquidez. Muitas LCIs e LCAs só permitem o resgate no vencimento, que pode variar de alguns meses até alguns anos. Porém, já existem opções no mercado com liquidez diária, voltadas para investidores que querem unir rendimento atrativo e acesso rápido ao dinheiro. Essas versões costumam oferecer taxas um pouco menores, mas ainda assim são competitivas.

Na comparação com o Tesouro Selic ou com CDBs, as LCIs e LCAs podem entregar ganhos superiores justamente por conta da isenção de imposto. Por exemplo, um CDB que paga 100% do CDI pode ter rendimento líquido menor do que uma LCI que paga 90% do CDI, devido ao desconto do IR no CDB. Essa diferença se torna ainda mais relevante em prazos curtos.

Apesar das vantagens, é importante observar os prazos mínimos de carência, que geralmente começam em 90 dias. Além disso, nem sempre é fácil encontrar LCIs e LCAs com liquidez imediata em grandes bancos. Muitas vezes, as melhores oportunidades estão em bancos médios e digitais, que oferecem taxas mais competitivas.

Em resumo, LCIs e LCAs se destacam como alternativas de curto prazo seguras, isentas de IR e com bom potencial de rentabilidade, desde que o investidor escolha prazos compatíveis com seus objetivos.

Fundos DI: simplicidade e diversificação automática

Os fundos DI são uma opção bastante prática para quem deseja investir em curto prazo sem se preocupar em escolher cada produto individualmente. Eles funcionam como uma carteira coletiva, onde o dinheiro de vários investidores é reunido e aplicado, principalmente, em títulos públicos e ativos de renda fixa de baixo risco, como Tesouro Selic e CDBs de grandes bancos.

O principal atrativo dos fundos DI é a simplicidade. O investidor aplica seu dinheiro e conta com a gestão profissional para cuidar dos recursos. Isso significa que você não precisa acompanhar diariamente a taxa Selic ou buscar as melhores emissões no mercado.

Além disso, esses fundos oferecem liquidez diária, permitindo resgatar o dinheiro em prazos curtos, geralmente em um ou dois dias úteis.

Outro benefício é a diversificação automática. Ao investir em um fundo DI, seu dinheiro não fica concentrado em apenas um ativo ou instituição. A carteira do fundo distribui os recursos em diferentes emissores e títulos, reduzindo riscos e aumentando a segurança.

No entanto, é fundamental observar os custos. Muitos fundos DI cobram taxa de administração, que pode variar de 0,1% a 1% ao ano. Essa cobrança impacta diretamente a rentabilidade, especialmente em um cenário de juros menores. Por isso, vale a pena escolher fundos com taxas mais baixas, geralmente oferecidos por bancos digitais e corretoras independentes.

Em termos de rendimento, os fundos DI tendem a seguir de perto o desempenho da taxa Selic, mas quase sempre entregam um valor ligeiramente menor por conta da taxa de administração. Ainda assim, para quem prioriza conveniência, segurança e gestão profissional, eles se tornam uma boa escolha.

Em resumo, os fundos DI são indicados para investidores que querem facilidade, liquidez e diversificação, sem abrir mão da proteção típica da renda fixa. Eles podem ser usados tanto para reservas de curto prazo quanto como complemento à carteira de renda fixa em 2025.

Onde aplicar em 2025?

Ao avaliar os melhores investimentos de curto prazo em 2025, fica claro que segurança e liquidez devem ser os principais critérios de escolha. Em um cenário de incertezas, com oscilações nos juros e na economia global, proteger o patrimônio e ter acesso rápido ao dinheiro é mais importante do que buscar retornos muito elevados.

O Tesouro Selic se mantém como a alternativa mais segura e acessível. Ele é perfeito para a reserva de emergência, pois oferece liquidez diária e baixo risco. Para quem deseja praticidade com bom rendimento, o CDB com liquidez diária surge como uma opção competitiva, muitas vezes superando o Tesouro em rentabilidade.

Já para investidores que buscam vantagem fiscal, as LCIs e LCAs se destacam. A isenção de imposto de renda pode garantir resultados líquidos mais atrativos, desde que o investidor aceite eventuais prazos mínimos de carência. Por fim, os fundos DI são ideais para quem prefere delegar a gestão a profissionais, contando com diversificação automática e liquidez rápida.

Em resumo:

- Reserva de emergência → Tesouro Selic ou CDB com liquidez diária.

- Isenção fiscal → LCI ou LCA.

- Simplicidade e gestão profissional → Fundos DI.

Cada investidor deve avaliar o próprio perfil e objetivo. Quem precisa do dinheiro a qualquer momento deve priorizar liquidez total. Já quem tem horizonte um pouco maior pode se beneficiar de taxas melhores em LCIs e LCAs.

Portanto, antes de aplicar, reflita sobre sua necessidade de prazo e risco. Lembre-se: no curto prazo, o objetivo principal não é enriquecer, mas sim proteger o dinheiro e mantê-lo disponível.

👉 Quer continuar aprendendo? Confira também outros artigos aqui no blog sobre renda fixa e estratégias de curto prazo em 2025, e descubra como fazer seu dinheiro trabalhar a seu favor com segurança.