Por que falar de ETFs globais agora?

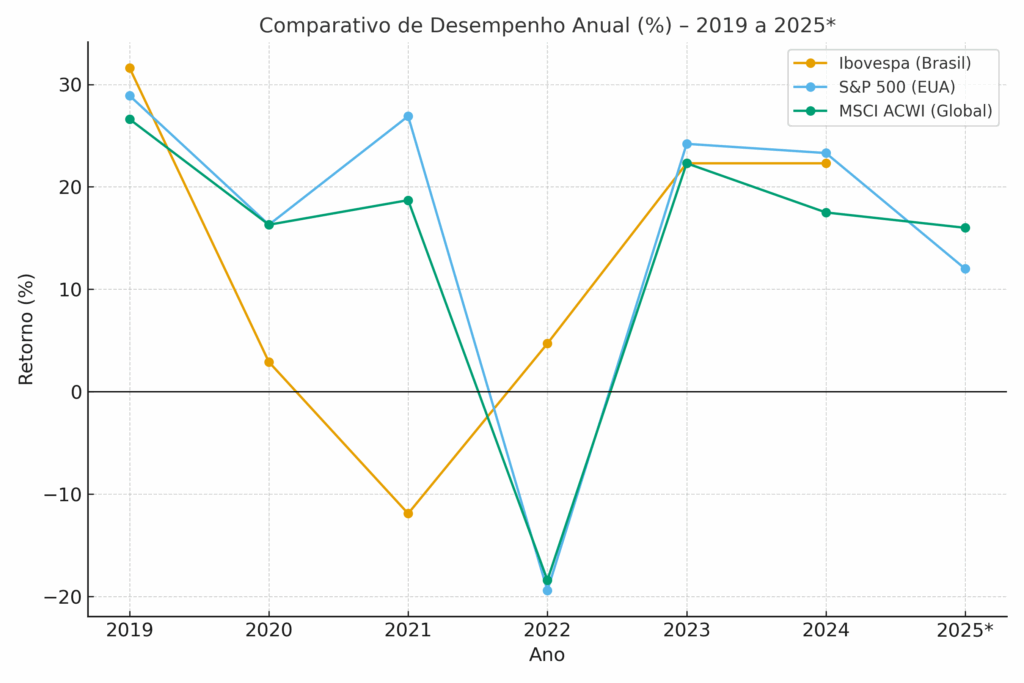

ETFs globais em 2025 estão no centro das atenções, e com razão. Em 2024, o IVVB11, que replica o S&P 500 em reais, entregou +58,74% no acumulado de 12 meses. Esse número reflete a alta da bolsa americana somada ao efeito do dólar sobre o índice calculado em BRL.

O mecanismo por trás disso é simples: o IVVB11 busca acompanhar o S&P 500 Brazilian Real Index, que é o S&P 500 convertido para reais pela taxa PTAX. Ou seja, você captura tanto o desempenho das 500 maiores empresas dos EUA quanto a variação cambial, um “2 em 1” de diversificação e proteção natural.

Ao mesmo tempo, o interesse do investidor brasileiro por ETFs disparou. A ANBIMA registrou os ETFs entre as categorias com maior captação recente, reforçando o apetite por produtos simples e de baixo custo. Em agosto, por exemplo, os ETFs lideraram entradas líquidas na indústria.

Na B3, o mercado está mais vibrante e profundo. Já são centenas de fundos de índice e mais de 1,1 milhão de cotistas, com volume crescente e variedade de estratégias (de renda variável a renda fixa internacional). No ranking de negociados do 1º tri/2025, IVVB11 e NASD11 figuraram entre os campeões, sinal de que o investidor está, de fato, “saindo do Brasil-only”.

Este guia vai direto ao ponto: o que significa diversificar globalmente, como comprar na B3 ou via conta no exterior, quando optar por exposição cambial (ou hedge), quais ETFs considerar primeiro, os custos que importam e a tributação atual (Lei 14.754/2023) além de modelos práticos de alocação para você começar sem complicar. Vamos nessa?

O que é “diversificar globalmente” (sem sair do básico)

Diversificar globalmente significa não depender apenas do desempenho do Ibovespa ou da economia brasileira. O índice local concentra setores como bancos, commodities e empresas estatais, o que deixa o investidor exposto a riscos específicos do Brasil. Ao adicionar ETFs globais, você distribui seus investimentos por diferentes países, moedas e setores, reduzindo a vulnerabilidade a crises locais.

Um exemplo simples é o S&P 500, índice que representa aproximadamente 80% do mercado de ações dos EUA. Investir em ETFs que seguem esse índice como o IVVB11, permite acessar gigantes globais como Apple, Microsoft e Amazon.

Outra alternativa é o MSCI ACWI, que reúne mais de 2.800 empresas de mercados desenvolvidos e emergentes, cobrindo cerca de 85% da capitalização global. Esse tipo de fundo é chamado de “core global”, pois serve como núcleo da carteira internacional.

Além dos ETFs amplos, existem os regionais e temáticos. Os regionais concentram-se em áreas específicas, como a Europa (EURP11) ou a China (XINA11). Já os temáticos acompanham setores em alta, como tecnologia, saúde ou energia limpa.

Para o investidor iniciante, o ideal é começar pelos ETFs amplos (S&P 500 ou ACWI), que oferecem diversificação de forma simples, e só depois explorar nichos ou regiões.

Na prática, diversificar globalmente não significa complicar. Significa equilibrar sua carteira com ativos que se beneficiam de tendências globais e que, muitas vezes, seguem ciclos diferentes da bolsa brasileira. Dessa forma, você pode suavizar oscilações e aumentar as chances de retorno consistente no longo prazo.

👉 Resumo prático:

- Core global: IVVB11 (S&P 500) ou ACWI11 (MSCI ACWI).

- Satélites: ETFs regionais (Europa, China) ou temáticos.

- Objetivo: reduzir riscos e ampliar oportunidades além do Brasil.

Onde e como comprar: B3 vs. conta no exterior

O investidor brasileiro tem hoje dois caminhos principais para acessar ETFs globais: comprando na própria B3 ou abrindo conta em uma corretora no exterior. Cada via tem vantagens e pontos de atenção.

Na B3 (caminho mais simples):

Comprar ETFs internacionais listados na bolsa brasileira é a forma mais prática e acessível. Você opera em reais, via sua corretora nacional, e tem liquidez diária — ou seja, pode vender suas cotas a qualquer momento em horário de pregão. Exemplos conhecidos são:

- IVVB11 (S&P 500)

- ACWI11 (MSCI ACWI, mundo desenvolvido + emergentes)

- XINA11 (MSCI China)

- EURP11 (MSCI Europe)

O investidor não precisa lidar com remessa internacional, câmbio direto ou relatórios fiscais estrangeiros. Além disso, a B3 mantém uma lista atualizada de todos os ETFs disponíveis, o que facilita a pesquisa e a comparação.

Conta no exterior (caminho avançado):

Abrir conta em corretoras internacionais, como nos EUA ou Europa, dá acesso a milhares de ETFs além da prateleira brasileira. É possível comprar fundos que não estão listados aqui, como Vanguard Total World Stock (VT) ou Invesco QQQ (Nasdaq 100) direto na origem. Porém, esse caminho traz complexidade:

- É preciso enviar dinheiro para fora (remessa internacional).

- A tributação segue regras específicas (Lei 14.754/2023), com declaração anual e alíquota de 15% sobre ganhos.

- Custos extras, como spread de câmbio e taxas de envio, devem ser considerados.

Engajamento prático:

Na B3, os ETFs internacionais já figuram entre os mais negociados. No 1º trimestre de 2025, IVVB11 e NASD11 ficaram entre os líderes de volume, mostrando que a demanda só cresce. Para quem está começando, começar pela B3 é o passo natural. Já quem busca mais opções e tem conhecimento avançado, a conta no exterior pode complementar a estratégia.

👉 Resumo prático:

- B3: simples, rápido e em reais.

- Exterior: mais variedade, mas exige atenção fiscal e cambial.

Câmbio: exposto ou protegido (hedge)?

Um dos pontos centrais ao investir em ETFs globais é decidir se você quer ficar exposto ao dólar ou se prefere usar um ETF com hedge cambial, que neutraliza parte desse efeito.

ETFs sem hedge (mais comuns):

A maioria dos ETFs internacionais listados na B3 replica índices estrangeiros convertidos para reais. É o caso do IVVB11, que segue o S&P 500 Brazilian Real Index. Isso significa que o retorno do investidor é composto por:

- Desempenho do índice em dólares (ex.: S&P 500).

- Variação da taxa de câmbio (dólar x real, calculado pela PTAX).

Ou seja, se o S&P sobe e o dólar também se valoriza frente ao real, o ganho é duplo. Por outro lado, se o dólar cai, parte do rendimento pode ser corroído.

ETFs com hedge cambial:

Aqui, o fundo adota estratégias para neutralizar a oscilação do câmbio, entregando apenas o desempenho do índice de ações. Exemplos:

- SPXR11 (S&P 500 com proteção cambial).

- T10R11, ETF de Treasuries americanos de 10 anos com hedge.

Eles fazem sentido para quem acredita na desvalorização do dólar no curto/médio prazo, ou para quem não quer correr risco cambial adicional. O custo da proteção, no entanto, pode reduzir um pouco o retorno.

Alternativa prática – separar bolsa e moeda:

Alguns investidores preferem comprar um ETF de ações com hedge e, ao mesmo tempo, usar um fundo cambial como o DOLA11 para decidir quanto querem de exposição ao dólar. Essa abordagem dá mais controle: você dosa separadamente quanto quer de bolsa e quanto de moeda.

👉 Resumo prático:

- Sem hedge (IVVB11, ACWI11): mais simples, captura bolsa + dólar.

- Com hedge (SPXR11, T10R11): elimina câmbio, foco só no índice.

- Estratégia mista: hedge em ações + DOLA11 para dosar exposição ao dólar.

Quer que eu siga com o próximo tópico “Quais ETFs globais considerar primeiro (roadmap do iniciante)”?

Quais ETFs globais considerar primeiro (roadmap do iniciante)

Se você está começando agora a investir fora do Brasil via ETFs, a dica é começar simples. Pense em montar uma base sólida (“core”) e, só depois, adicionar opções mais específicas (“satélites”).

1. Core global – carteira ampla em um só ativo

- ACWI11: replica o MSCI ACWI, que reúne empresas de países desenvolvidos e emergentes. Com um único ticker, você tem mais de 2.800 ações globais.

- IVVB11: acompanha o S&P 500, índice das 500 maiores empresas dos EUA, responsáveis por cerca de 80% da capitalização do mercado americano. Taxa de administração em torno de 0,23% ao ano, uma das mais baixas da B3.

Esses ETFs servem como núcleo da carteira internacional. Garantem diversificação de forma simples e barata.

2. Satélites – para ajustar risco e perfil

Depois de ter o “core”, você pode adicionar pequenas fatias em ETFs que focam em regiões ou setores:

- Nasdaq 100 (NASD11 ou QQQE11): para quem busca exposição a empresas de tecnologia e crescimento.

- EURP11: acesso às maiores companhias da Europa.

- XINA11: exposição à China, com potencial de retorno, mas também maior volatilidade.

3. Critérios para escolher bem

Antes de comprar, observe alguns pontos básicos:

- Custo (TER): quanto menor a taxa, maior o retorno líquido.

- Liquidez: veja o volume de negociação; quanto mais negociado, mais fácil comprar e vender.

- Índice de referência: entenda qual índice está por trás do ETF (S&P 500, MSCI ACWI, Nasdaq etc.).

- Dividendos: alguns ETFs distribuem, outros reinvestem. Isso pode influenciar sua estratégia.

👉 Resumo prático para iniciantes:

- Monte o núcleo com ACWI11 ou IVVB11.

- Adicione, aos poucos, satélites como Nasdaq, Europa ou China.

- Avalie custo, liquidez e índice antes de comprar.

Custos e liquidez: o que realmente pesa

Ao investir em ETFs globais, muitos iniciantes olham apenas para o nome do índice ou para o histórico de rentabilidade. No entanto, dois pontos fazem grande diferença no resultado final: custos e liquidez.

O primeiro fator é a taxa de administração, conhecida como TER (Total Expense Ratio). No caso do IVVB11, por exemplo, essa taxa gira em torno de 0,23% ao ano, um valor baixo comparado a fundos de investimento tradicionais.

Mas é importante entender que ETFs listados no Brasil normalmente replicam um fundo no exterior. Isso significa que o investidor paga tanto a taxa do ETF local quanto a do fundo subjacente, ainda que já esteja embutida no preço. No fim das contas, quanto menores forem esses custos, mais retorno fica no seu bolso.

Outro ponto essencial é a liquidez, ou seja, a facilidade de comprar e vender cotas sem distorcer o preço. ETFs populares como IVVB11, NASD11 e ACWI11 têm um volume diário bastante alto, o que garante spreads (diferença entre preço de compra e venda) mais apertados e ordens executadas rapidamente.

Já ETFs menos negociados podem ter baixa liquidez, o que aumenta o risco de pagar caro na entrada ou receber menos na saída.

Na prática, custos e liquidez andam de mãos dadas. Não adianta escolher um ETF barato na taxa se ele quase não é negociado. Da mesma forma, não faz sentido comprar um fundo muito popular se os custos são elevados demais.

O segredo está em equilibrar os dois pontos: buscar produtos acessíveis e que tenham um bom histórico de negociação. Para o investidor iniciante, esse cuidado evita surpresas desagradáveis e garante que a estratégia de diversificação global funcione de forma eficiente.

Tributação atual (2025): regras que o iniciante não pode errar

Quando falamos de ETFs globais, a tributação é um ponto crítico que muitos iniciantes acabam ignorando. E ignorar isso pode custar caro. Em 2025, as regras estão mais claras, especialmente depois da Lei 14.754/2023, que mudou a forma como investimentos no exterior são tributados.

Se você compra ETFs internacionais pela B3, eles seguem a regra da renda variável local. Isso significa que não existe a famosa isenção de até R$ 20 mil em vendas por mês, que vale para ações.

Qualquer lucro na venda de ETFs de ações é tributado em 15% no caso de operações comuns e 20% em day trade. O recolhimento é feito via DARF até o último dia útil do mês seguinte ao da operação.

Já os ETFs de renda fixa listados na B3 seguem a tabela regressiva de imposto de renda, com alíquotas que começam em 25% para prazos mais curtos e caem para 15% em aplicações acima de dois anos.

No caso de quem investe em conta no exterior, a regra mudou bastante. Até 2023, existia a isenção de R$ 35 mil em vendas mensais, mas isso acabou. Agora, todos os ganhos passam a ser tributados em 15% sobre os rendimentos, com apuração anual simplificada.

Essa mudança trouxe mais clareza, mas também elimina uma vantagem que muitos pequenos investidores utilizavam. Além disso, ainda é preciso declarar corretamente na Receita, incluindo o saldo em dólar convertido pela cotação oficial (PTAX) de cada fim de ano.

O ponto-chave é que não existe caminho sem imposto. Seja na B3 ou no exterior, você vai precisar considerar o impacto fiscal na sua estratégia. O que muda é a forma de apuração e a alíquota aplicada. Por isso, vale a pena conversar com um contador ou assessor fiscal, especialmente se você pensa em manter parte do patrimônio fora do Brasil.

Montando sua alocação (sem complicar)

Depois de entender o que são ETFs globais, como comprá-los, os custos envolvidos e as regras de tributação, chega a hora de pensar em como encaixá-los dentro da sua carteira. E aqui vale reforçar: não existe uma fórmula única que funcione para todo mundo.

O que realmente importa é alinhar a alocação ao seu perfil de risco, seus objetivos e o horizonte de tempo que você tem para investir.

Uma boa forma de começar é refletir sobre qual papel os ETFs globais terão na sua estratégia. Para muitos investidores, eles entram como um complemento ao portfólio já existente em renda fixa ou ações brasileiras. Essa parcela internacional traz equilíbrio, já que economias diferentes tendem a se mover em ciclos distintos. Em alguns momentos, o Brasil pode estar em crise, enquanto o mercado americano ou global avança — e o contrário também pode acontecer.

Outro ponto importante é a frequência dos aportes. Contribuições periódicas, conhecidas como Dollar Cost Averaging (DCA), ajudam a reduzir a ansiedade com oscilações de curto prazo.

Em vez de tentar acertar o “melhor momento” de entrada, você investe em prazos regulares, diluindo o risco de comprar caro demais ou barato de menos. Essa disciplina, no longo prazo, costuma trazer resultados consistentes.

Vale também refletir sobre o câmbio. Se você optar por ETFs sem hedge, como IVVB11 ou ACWI11, estará exposto às variações do dólar. Essa pode ser uma proteção natural em momentos de instabilidade interna, mas também pode gerar volatilidade extra. Já quem prefere estabilidade pode mesclar opções com hedge, ajustando o risco cambial de acordo com a própria tolerância.

No fim das contas, montar a alocação é mais uma questão de clareza e disciplina do que de fórmulas complicadas. O investidor iniciante não precisa dominar cálculos complexos ou conhecer todos os ETFs disponíveis no mundo.

Basta definir objetivos claros, escolher alguns produtos centrais, manter a constância nos aportes e acompanhar de tempos em tempos para ajustar quando necessário.

Principais erros (para você não evitalos)

Investir em ETFs globais é uma estratégia poderosa, mas alguns deslizes podem comprometer os resultados. O primeiro deles é acreditar que, por serem fundos diversificados, eles não oferecem riscos.

É verdade que você reduz a dependência do mercado brasileiro, mas continua exposto a dois fatores importantes: a volatilidade da bolsa internacional e a variação do câmbio. O IVVB11, por exemplo, pode ter um desempenho excelente em dólar, mas se o real se valorizar muito no mesmo período, parte do ganho desaparece.

Outro erro comum é ignorar a tributação. Muitos investidores iniciantes esquecem que os ETFs de ações negociados na B3 não têm a isenção de até R$ 20 mil em vendas mensais. Assim, é fácil cair na armadilha de acumular lucros pequenos sem recolher imposto e depois descobrir uma dívida com a Receita Federal. O mesmo vale para quem tem conta no exterior: a Lei 14.754/2023 trouxe regras mais simples, mas não deixou de cobrar.

Também é arriscado escolher ETFs apenas porque estão na moda. Ver um ativo aparecer nos noticiários ou nas redes sociais pode dar a sensação de oportunidade única, mas isso não substitui uma análise básica de custos, liquidez e índice de referência. Investir sem entender o que está por trás do ticker é abrir espaço para frustração.

Por fim, há quem concentre demais em um único mercado. É comum o investidor brasileiro achar que basta ter um ETF de S&P 500 para estar 100% protegido. O índice é de fato forte e diversificado, mas ele ainda representa apenas um país. Dependendo do momento econômico, pode ser interessante avaliar exposição também a Europa, Ásia ou até mesmo mercados emergentes.

Em resumo, os erros vêm da pressa e da falta de planejamento. Evitá-los passa por estudar um pouco antes de comprar, entender as regras fiscais e, principalmente, manter a disciplina de longo prazo. Dessa forma, os ETFs globais cumprem seu papel de trazer equilíbrio e oportunidades para sua carteira.

Conclusão

Investir em ETFs globais em 2025 é uma das formas mais inteligentes de sair do “Brasil-only” sem complicar sua vida. O desempenho recente comprova a força dessa estratégia: em 2024, o IVVB11, que replica o S&P 500 em reais, rendeu mais de 58% ao combinar a alta das bolsas americanas com a valorização do dólar.

Além disso, a própria B3 tem mostrado recordes de listagens e negociações, sinal claro de que os investidores brasileiros estão cada vez mais atentos às oportunidades fora do país.

O grande diferencial dos ETFs internacionais é permitir que qualquer pessoa, mesmo com pouco conhecimento inicial, tenha acesso a economias e empresas globais sem precisar abrir conta lá fora.

Com apenas alguns cliques, é possível investir em gigantes como Apple, Microsoft, Nestlé e Alibaba, ou ainda em índices que reúnem milhares de empresas de diferentes países. Essa simplicidade, aliada à diversificação natural, é o que torna os ETFs globais tão poderosos.

Mas para colher bons resultados, é preciso atenção a detalhes que fazem diferença. Custos, liquidez e tributação não podem ser ignorados. Uma taxa aparentemente pequena pode corroer retornos ao longo do tempo, assim como a falta de cuidado com o imposto de renda pode gerar problemas com o fisco.

Por isso, o melhor caminho é estudar minimamente antes de investir, escolher produtos com histórico sólido e manter disciplina nos aportes.

O próximo passo é prático: defina um ETF central, como o ACWI11 ou o IVVB11, adicione gradualmente outras opções de acordo com seu perfil e estabeleça aportes periódicos. Não é preciso correr atrás do “ETF da moda” nem tentar adivinhar o câmbio. O segredo está na constância e na visão de longo prazo.

Por fim, lembre-se: este artigo é apenas um guia informativo, não uma recomendação de investimento. Cada pessoa tem objetivos e tolerância a riscos diferentes, e é fundamental adaptar as escolhas à sua realidade. Se tiver dúvidas sobre tributação ou alocação, consultar um contador ou um assessor pode trazer ainda mais segurança.

👉 O importante é dar o primeiro passo, mesmo que pequeno. Com disciplina e estratégia, os ETFs globais podem se tornar uma das peças mais valiosas da sua carteira nos próximos anos.

Se você quer continuar aprendendo a investir melhor, não pare por aqui! Confira também outros artigos do blog Mas Porque Investir que vão te ajudar a dar os próximos passos:

- O Que São ETFs de Bitcoin e Como Eles Funcionam

- Reserva de emergência: onde colocar seu dinheiro com segurança

- Tesouro IPCA+ ou Prefixado: qual escolher em 2025

- Melhores CDBs e LCIs para quem busca renda fixa em 2025

👉 Clique nos títulos acima e aprofunde ainda mais seu conhecimento para investir com segurança e estratégia.