Renda fixa é, para muita gente, o primeiro passo no mundo dos investimentos porque oferece previsibilidade, regras claras de remuneração e menor volatilidade no dia a dia.

Em vez de depender do humor do mercado, você combina desde o início como seu dinheiro será remunerado, por uma taxa prefixada, por um índice como CDI, Selic ou IPCA, ou por uma mescla dos dois. Essa lógica de “emprestar e receber com juros” vale para títulos públicos, bancários e corporativos, cada um com características e níveis de risco diferentes.

O momento de 2025 torna o tema ainda mais relevante. O Banco Central manteve a Selic em patamar elevado, de 15% ao ano, para controlar a inflação e ancorar expectativas. Isso deixa a renda fixa especialmente atrativa para quem busca retorno competitivo com maior segurança relativa.

Ao mesmo tempo, a taxa básica influencia todo o ecossistema de juros no país, afetando desde as oportunidades pós-fixadas até o preço dos títulos prefixados e indexados à inflação.

Mas “renda fixa” não é sinônimo de risco zero. Existem riscos de crédito (quem te deve pode não pagar), de liquidez (dificuldade para vender ou resgatar), de prazo e de marcação a mercado em títulos longos. Entender quem é o emissor, qual a garantia e como funciona a remuneração é o caminho para alinhar segurança e retorno ao seu objetivo, seja para reserva de emergência, seja para proteger o poder de compra no longo prazo.

Neste artigo, você vai ver o que é renda fixa, quantas modalidades existem, como saber se um produto realmente se encaixa nessa categoria e quais são as opções mais seguras para começar a investir em 2025.

O que é renda fixa? Definição, características e o porquê

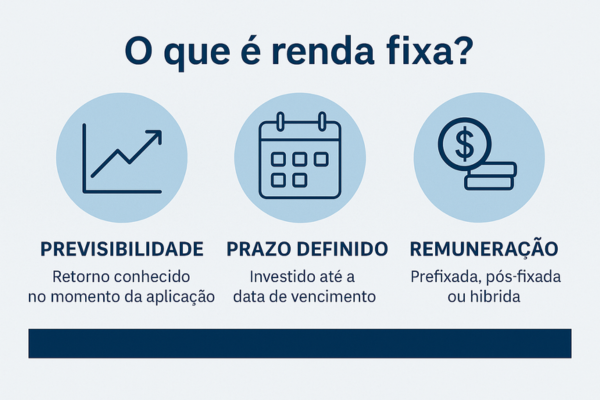

Investir em renda fixa significa aplicar o seu dinheiro em produtos que têm regras de remuneração definidas no momento da aplicação ou vinculadas a índices previsíveis, como a taxa Selic, o CDI ou o IPCA. Em outras palavras, você sabe de antemão como e quando será pago.

É o oposto da renda variável, onde o retorno depende do desempenho de um ativo no mercado, como ações ou fundos imobiliários. Essa previsibilidade é o que atrai iniciantes e investidores que buscam estabilidade financeira.

As principais características da renda fixa são três: a previsibilidade dos rendimentos, o prazo determinado e a forma de rentabilidade, que pode ser prefixada, pós-fixada ou híbrida. Nos títulos prefixados, o investidor já sabe exatamente quanto receberá no vencimento. Nos pós-fixados, o rendimento acompanha algum indicador, como o CDI ou a Selic, variando ao longo do tempo. Já os híbridos combinam uma taxa fixa com uma parte variável, normalmente atrelada à inflação.

Comparando com a renda variável, a renda fixa tende a ter menor risco e menor retorno potencial. Porém, o investidor ganha em estabilidade e consegue planejar melhor o uso do dinheiro. Isso é essencial para montar uma reserva de emergência, poupar para objetivos de curto e médio prazo ou proteger o patrimônio em períodos de incerteza econômica.

Mesmo assim, segurança não significa ausência total de risco. Existe o risco de crédito, o emissor pode não pagar e o risco de liquidez, caso o investidor precise resgatar antes do vencimento. Portanto, conhecer bem o produto e o emissor é o primeiro passo para investir com segurança.

Quantas modalidades existem? Principais tipos e como se encaixam

No Brasil, o universo da renda fixa é amplo e cheio de nuances. Em linhas gerais, existem três formas de rentabilidade: prefixada, pós-fixada e híbrida. Essa classificação define como o investidor é remunerado ao longo do tempo e está presente em praticamente todas as modalidades desse tipo de investimento.

Os títulos prefixados pagam uma taxa fixa definida no momento da aplicação, por exemplo, 12% ao ano. Já os pós-fixados acompanham um índice de referência, como o CDI ou a Selic, o que faz o rendimento variar conforme as condições do mercado.

Por fim, os híbridos combinam as duas formas, geralmente unindo uma taxa fixa e um índice de inflação, como o IPCA. Isso garante proteção contra a perda de poder de compra no longo prazo.

Entre as principais modalidades de renda fixa no país estão os títulos públicos, títulos bancários, letras de crédito e títulos corporativos. Os títulos públicos, negociados via Tesouro Direto, são emitidos pelo governo e considerados os mais seguros do mercado, pois o risco de calote é muito baixo.

Já os títulos bancários, como CDBs, RDBs e LCs, são emitidos por bancos e costumam oferecer taxas atrativas, especialmente quando contam com a cobertura do Fundo Garantidor de Créditos (FGC).

As LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio) têm isenção de imposto de renda e também contam com o FGC, mas exigem prazos mínimos de carência. Há ainda produtos de maior complexidade, como debêntures, CRI (Certificados de Recebíveis Imobiliários) e CRA (Certificados de Recebíveis do Agronegócio), que oferecem potencial de rentabilidade superior, mas assumem riscos maiores, pois não têm garantia do FGC.

Em resumo, todo investimento em renda fixa parte do mesmo princípio: você empresta dinheiro a um emissor, governo, banco ou empresa, e receber de volta com juros. O que muda é o nível de risco e a garantia envolvida.

Critérios para avaliar segurança em renda fixa

Nem toda aplicação em renda fixa é igualmente segura. Cada título carrega um conjunto de riscos que precisam ser avaliados com cuidado antes do investimento. O primeiro critério é o emissor, quem está pegando o seu dinheiro emprestado.

Títulos emitidos pelo governo federal, como os do Tesouro Direto, são considerados os mais seguros do país, já que o risco de calote é mínimo. Já títulos emitidos por bancos ou empresas privadas dependem da solidez e da saúde financeira dessas instituições.

Outro ponto essencial é a garantia. Muitos títulos bancários, como CDB, LCI e LCA, contam com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e instituição, com um limite total de R$ 1 milhão a cada quatro anos.

Essa proteção é um grande diferencial de segurança para investidores que estão começando. No entanto, títulos como debêntures, CRI e CRA não possuem essa cobertura, o que exige uma análise mais detalhada da empresa emissora e do lastro da operação.

A liquidez também é um fator de segurança prática. Títulos com liquidez diária, como o Tesouro Selic ou alguns CDBs, permitem o resgate a qualquer momento, ideal para reserva de emergência. Já títulos com vencimentos longos ou com carência podem ter dificuldades de resgate antecipado, expondo o investidor a perdas se precisar do dinheiro antes da hora.

Além disso, é importante observar o indexador (CDI, Selic, IPCA ou taxa fixa), pois ele influencia diretamente o comportamento do título diante de mudanças nos juros e na inflação. Títulos prefixados, por exemplo, podem perder valor se a Selic subir. Já os atrelados à inflação protegem o poder de compra, mas podem oscilar no curto prazo.

Por fim, sempre avalie o prazo, a tributação e a transparência da instituição emissora. Investimentos mais longos tendem a oferecer rendimentos maiores, mas exigem paciência e estabilidade financeira. A segurança na renda fixa está em entender esses elementos e escolher produtos adequados ao seu perfil e objetivo.

Quais são as melhores e mais seguras opções de renda fixa para investir hoje

Para buscar segurança, comece pelo Tesouro Direto. O Tesouro Selic é simples. Tem liquidez diária. Serve muito bem para reserva de emergência. Sofre pouca oscilação no preço. Você sabe quanto rende perto da Selic. Para proteger o poder de compra, o Tesouro IPCA+ é útil. Ele combina juro real e inflação. É melhor para objetivos de médio e longo prazo. Porém, pode oscilar no curto prazo. Mantenha calma e foco no vencimento.

Os CDBs de bancos sólidos são outra boa base. Prefira liquidez diária para a reserva. Para prazos maiores, busque taxas acima do CDI. Verifique o emissor e a nota de crédito. Lembre do FGC: a cobertura é por CPF e por instituição. Evite concentrar acima do limite.

As LCIs e LCAs ajudam pela isenção de IR. Podem render bem no pós-fixado. Normalmente pedem carência. Planeje o prazo para não precisar resgatar antes. Elas também contam com FGC, o que aumenta a segurança prática.

Já debêntures, CRI e CRA pedem mais análise. Podem pagar mais. Mas não têm FGC. O risco depende do emissor e do lastro. Para iniciantes, use com cautela. Se usar, diversifique bastante. Leia o prospecto. Entenda garantias e fluxos.

Uma alocação conservadora pode juntar três blocos. Reserva no Tesouro Selic ou CDB com liquidez. Metas de médio prazo em pós-fixados ou prefixados curtos. Proteção de longo prazo no IPCA+. Rebalanceie com disciplina. Evite concentrar em um único emissor ou prazo. Segurança nasce de regras claras, boa liquidez e diversificação.

Como começar e monitorar seus investimentos em renda fixa

Começar a investir em renda fixa é simples, mas exige atenção. O primeiro passo é abrir conta em uma corretora confiável ou no próprio banco onde você já tem conta. Prefira instituições sólidas, com boa reputação e plataformas que mostrem taxas e prazos de forma clara.

Depois, entenda seu perfil de investidor. Se busca segurança e liquidez, comece com Tesouro Selic ou CDB com resgate diário. Se quer proteger o poder de compra, o Tesouro IPCA+ pode ser mais indicado. Para quem aceita esperar um pouco mais, prefixados curtos costumam render melhor em tempos de juros altos.

Em seguida, defina o objetivo. Cada aplicação deve ter uma função: reserva de emergência, meta de curto prazo ou investimento de longo prazo. Assim, você evita resgatar no momento errado e comprometer o rendimento.

Na hora de escolher o produto, compare taxas, prazos e garantias. Observe o percentual do CDI, o tipo de indexador e o prazo final. Avalie também se o título tem FGC e qual é o risco do emissor. Taxas muito acima da média podem esconder risco alto demais.

Depois de investir, acompanhe seus títulos. Verifique o rendimento, o prazo de vencimento e as condições do mercado. Mudanças na Selic ou na inflação podem afetar o desempenho, principalmente dos títulos longos. Para quem investe com foco no vencimento, evite vender antes, a marcação a mercado pode gerar perdas temporárias.

Por fim, revise sua carteira de tempos em tempos. Reinvista os valores que vencem, diversifique emissores e prazos, e ajuste conforme seus objetivos mudarem. A renda fixa exige menos acompanhamento que a variável, mas ainda pede estratégia e disciplina.

Conclusão

A renda fixa continua sendo a base de uma carteira sólida, especialmente para quem busca estabilidade e previsibilidade. Em 2025, com a Selic ainda alta e a inflação sob controle, esse tipo de investimento oferece bons retornos com riscos moderados. É uma oportunidade real para quem quer fazer o dinheiro render sem se expor demais à volatilidade do mercado.

Mas é importante lembrar: renda fixa não é sinônimo de risco zero. O investidor precisa observar o emissor, a liquidez e o prazo antes de aplicar.

Mesmo títulos considerados seguros podem ter variações no curto prazo ou exigir espera até o vencimento. Por isso, entender o funcionamento e o objetivo de cada modalidade é o primeiro passo para investir com segurança e inteligência.

As opções mais seguras para 2025 continuam sendo os títulos públicos do Tesouro Direto, os CDBs de bancos grandes e as LCIs e LCAs com cobertura do FGC. Todas permitem uma combinação eficiente entre rendimento e proteção. Ao diversificar entre essas alternativas, o investidor cria uma base sólida e prepara o terreno para oportunidades futuras.

Por fim, comece pequeno, mas comece. A constância faz toda a diferença. Reinvista os lucros, acompanhe o cenário econômico e ajuste sua estratégia conforme o tempo. A renda fixa pode não gerar ganhos explosivos, mas constrói riqueza de forma segura e sustentável.

Se quiser avançar, explore também os outros artigos do blog sobre juros, inflação e títulos prefixados x pós-fixados. Assim, você aprofunda seu conhecimento e fortalece suas decisões financeiras.

Quer dar o próximo passo rumo à sua liberdade financeira?

Comece hoje mesmo a investir em renda fixa, escolha o título ideal para o seu perfil e veja seu dinheiro trabalhar por você.

👉 Explore também nossos outros artigos sobre Tesouro Direto, inflação e juros para dominar o mercado!