Se você quer como investir em ações com segurança, este guia foi feito para você. Ações são a classe que, historicamente, permite participar dos lucros e do crescimento das empresas, construindo patrimônio no longo prazo. Mas é renda variável: os preços oscilam.

Por isso, a regra é combinar expectativa de retorno com tolerância à volatilidade e um método simples de execução. Na prática, o “jogo” é de décadas, e começa pequeno, com disciplina e informação de qualidade.

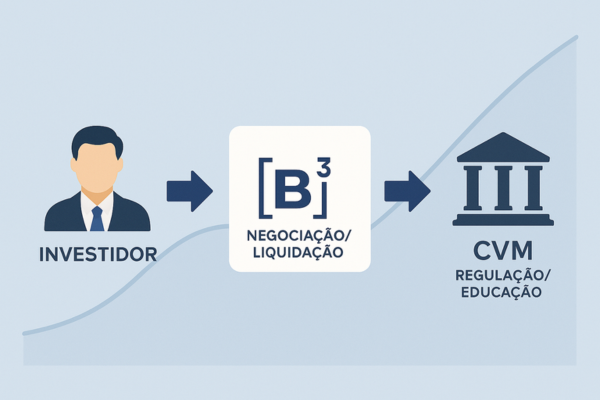

Antes de apertar o botão de compra, vale entender o ecossistema. A negociação acontece na B3, a bolsa brasileira que provê infraestrutura (negociação, compensação e liquidação).

Já a CVM é o órgão regulador: define regras, fiscaliza o mercado e promove educação do investidor para manter o ambiente transparente e seguro. Ou seja, a B3 é “o estádio”; a CVM, “a arbitragem”. Saber esse básico reduz ruídos e te protege de atalhos perigosos.

O que você vai ganhar neste artigo? Fundamentos claros (o que é uma ação e como você ganha dinheiro), regras de impostos sem confusão (isenção de R$ 20 mil/mês, alíquotas e “dedo-duro”) e um roteiro prático para começar sem dar passos maiores que as pernas, com checklist, gestão de risco e erros comuns para evitar.

O que são ações (e como você ganha dinheiro com elas)

Investir em ações significa tornar-se sócio de uma empresa. Cada ação representa uma fração do capital social, dando ao investidor direitos proporcionais, como receber parte dos lucros ou participar de decisões (dependendo do tipo de ação).

Em outras palavras, ao comprar ações você deixa de ser apenas consumidor e passa a ser coproprietário, com interesse direto no sucesso do negócio. Essa é a essência do mercado acionário: aproximar empresas que precisam de capital de investidores que buscam retorno.

O retorno em ações acontece de duas formas principais. A primeira é a valorização do preço: quando a empresa cresce, apresenta bons resultados ou ganha confiança dos investidores, suas ações tendem a subir no mercado. Assim, você pode vender mais caro do que comprou.

A segunda fonte de retorno são os proventos, que incluem dividendos (parte do lucro distribuída aos acionistas, isentos de IR para pessoas físicas no Brasil) e os Juros sobre Capital Próprio (JCP), que também são uma forma de remuneração, mas com desconto de 15% de imposto na fonte. Essas duas formas criam um fluxo de ganhos que pode ser reinvestido para acelerar o crescimento da carteira no longo prazo.

Além disso, quem investe em ações precisa conhecer os eventos corporativos. São momentos em que a empresa define direitos e pagamentos aos acionistas, como datas de corte (data ex) e pagamento de dividendos ou JCP.

Se você estiver posicionado na data-base, tem direito ao benefício, mesmo que venda logo depois. Saber acompanhar o calendário da companhia ajuda a organizar o fluxo de caixa e decidir se reinvestir faz sentido. A B3 e as próprias empresas divulgam essas informações em seus sites oficiais.

Tipos de ações e seus direitos: ON x PN

Ao começar em renda variável, é comum o iniciante se deparar com a sigla ON e PN no home broker e não entender a diferença. Mas, na prática, é simples: as ações ordinárias (ON) dão direito a voto nas assembleias da companhia. Isso significa que o acionista pode participar das grandes decisões, como eleição de conselheiros ou aprovação de fusões.

Já as ações preferenciais (PN) não oferecem voto (salvo exceções previstas em estatuto), mas garantem prioridade no recebimento de dividendos, o que pode ser interessante para quem busca foco em fluxo de renda.

Outra questão importante é aprender a ler o ticker, o código de negociação. Na B3, toda ação tem um código de quatro letras, geralmente relacionado ao nome da empresa, seguido de um número.

O sufixo 3 indica ON (por exemplo, PETR3 = ações ordinárias da Petrobras) e o sufixo 4 indica PN (PETR4 = preferenciais da Petrobras). Essa padronização facilita a identificação e evita confusões na hora de enviar ordens de compra ou venda.

Escolher entre ON ou PN depende dos objetivos. Quem deseja participar da gestão ou investir em empresas com chance de mudança de controle tende a preferir ON. Já quem busca receber dividendos com regularidade pode se sentir mais confortável com PN.

Vale destacar que algumas companhias, após reformas regulatórias, optam por ter apenas ações ON em circulação, simplificando a estrutura. Por isso, o ideal é sempre verificar no estatuto e nas informações divulgadas pela própria empresa quais são os direitos e vantagens associados a cada classe de ação.

Começar com segurança: preparação e perfil (suitability)

Antes de dar o primeiro passo na bolsa, é essencial construir uma base sólida. Isso significa que investir em ações não deve ser o início da sua jornada, mas sim uma etapa após garantir alguns pilares financeiros.

O primeiro deles é a reserva de emergência, aquele dinheiro guardado em aplicações seguras e de liquidez diária (como Tesouro Selic ou CDB com liquidez). Essa reserva funciona como um “colchão de segurança” para imprevistos, evitando que você precise vender ações no pior momento do mercado.

Outro ponto fundamental é alinhar os investimentos com seus objetivos e horizonte de tempo. Ações são mais indicadas para metas de médio e longo prazo, já que no curto prazo o preço oscila bastante. Se você vai precisar do dinheiro em 6 meses, provavelmente a bolsa não é o lugar ideal. Mas, se pensa em 5 ou 10 anos, aí sim faz sentido incluir ações na estratégia.

É aqui que entra o suitability, um questionário exigido pela CVM e aplicado pelas corretoras. Ele avalia seu perfil de risco (conservador, moderado ou arrojado) e ajuda a definir se ações combinam com você neste momento. Não é burocracia: é proteção, para evitar que iniciantes sejam expostos a riscos além da conta. Muitas corretoras, inclusive, oferecem recomendações de carteiras alinhadas ao perfil identificado.

Por fim, algumas regras de ouro: evite alavancagem no início (operações com dinheiro emprestado), pratique o aporte periódico (DCA, ou dollar-cost averaging) investindo sempre uma quantia fixa por mês, e diversifique desde cedo. A disciplina é mais importante que acertar o “timing” do mercado.

Como comprar na prática (corretora, ordens e custos)

Depois da preparação inicial, chega a hora de entender na prática como investir em ações com segurança. O primeiro passo é abrir conta em uma corretora de valores. Hoje, a maioria já não cobra taxa de corretagem para o mercado à vista, o que facilita a entrada do investidor iniciante. A abertura é 100% digital e exige apenas documentos básicos, como CPF e comprovante de residência.

Com a conta criada, você terá acesso ao home broker, a plataforma de negociação. Ali, você escolhe o ativo (pelo ticker), a quantidade e o tipo de ordem. As duas mais comuns são: ordem a mercado, que executa imediatamente pelo preço disponível, e ordem limitada, em que você define o valor máximo de compra ou mínimo de venda.

Para iniciantes, a ordem limitada costuma ser mais segura, já que evita pagar mais caro ou vender mais barato sem perceber.

Outro ponto importante são os custos da negociação. A B3 cobra taxas chamadas emolumentos e taxa de liquidação, que somadas representam menos de 0,05% do valor da operação, um custo baixo, mas que existe. Além disso, pode haver taxas da corretora (como corretagem ou custódia), embora muitas já tenham zerado essas cobranças para ações. Vale conferir na tabela de preços da sua corretora.

Por fim, é preciso conhecer o IRRF “dedo-duro”. A cada venda de ações, mesmo em operações isentas, a corretora retém 0,005% do valor como imposto antecipado. Esse valor não é o imposto final, mas serve para informar à Receita Federal que houve operação.

Para acompanhar tudo, use as notas de corretagem fornecidas pela corretora após cada ordem executada: ali constam preços, taxas e impostos retidos. Esses registros são essenciais na hora de calcular e pagar o IR de renda variável.

Impostos sem erro: regras atuais para ações (PF)

Um dos pontos que mais gera dúvida em quem começa a investir é o imposto de renda sobre ações. Entender as regras evita multas e garante que você aproveite benefícios, como a isenção de até R$ 20 mil em vendas por mês no mercado à vista.

Essa regra vale para operações comuns (compra e venda em dias diferentes) e não se aplica ao day trade nem a ETFs de ações. Ou seja, se em determinado mês você vendeu até R$ 20 mil em ações e teve lucro, não precisa pagar imposto sobre esse ganho. Acima desse valor, a tributação passa a valer sobre todo o lucro obtido.

As alíquotas atuais são de 15% sobre o lucro em operações comuns e 20% no day trade (compra e venda no mesmo dia). O investidor deve apurar mensalmente os resultados, calcular o imposto devido e gerar o DARF para pagamento até o último dia útil do mês seguinte. É importante manter registros organizados, usando notas de corretagem e extratos da B3.

Já os proventos têm tratamento diferenciado: os dividendos são isentos para pessoas físicas no Brasil, enquanto os Juros sobre Capital Próprio (JCP) sofrem retenção de 15% na fonte, simplificando o processo para o investidor. Essa distinção torna os dividendos especialmente atrativos, pois chegam “limpos” na conta.

Outro detalhe importante é o IRRF “dedo-duro”: em cada venda, a corretora retém 0,005% (operações comuns) ou 1% (day trade) como antecipação. Esse valor funciona como crédito na hora de calcular o imposto devido. Ignorar esse detalhe pode levar o iniciante a pagar imposto a mais ou deixar de compensar prejuízos.

Gestão de risco e montagem de carteira iniciante

Saber como investir em ações com segurança não é apenas escolher bons papéis, mas também montar uma carteira equilibrada e gerenciar riscos. O primeiro passo é entender que nenhuma ação deve representar uma fatia exagerada do seu patrimônio. Uma boa prática para iniciantes é limitar cada posição a uma pequena porcentagem da carteira, reduzindo o impacto de eventuais quedas.

A diversificação setorial também é essencial. Ao distribuir seus investimentos entre setores diferentes — como bancos, energia, consumo e tecnologia, você dilui riscos específicos. Se um setor sofre com crises ou mudanças regulatórias, os outros podem compensar. Além disso, vale considerar fundos de índice (ETFs) como forma prática de diversificar desde o início, mesmo com pouco capital.

Outro apoio importante são os índices de referência, como o Ibovespa e o IBrX-100, que funcionam como “termômetros” do mercado. Eles ajudam a comparar o desempenho da sua carteira com o mercado geral, além de servirem de guia para entender a representatividade de cada setor.

Na prática, enfrentar a volatilidade é um desafio psicológico. Oscilações fazem parte do mercado de ações, mas o erro comum é tomar decisões emocionais, vender na baixa e comprar na alta. O antídoto é ter um plano: definir antes de investir a tese, o preço considerado justo, o risco aceito e até um stop técnico ou mental para limitar perdas.

Por fim, a educação continuada é a maior arma do investidor iniciante. A B3 Educação e a CVM oferecem cursos e materiais gratuitos que ensinam desde conceitos básicos até estratégias mais avançadas. Investir em conhecimento protege contra decisões impulsivas e ajuda a construir disciplina no longo prazo.

Erros comuns que custam caro

Mesmo depois de entender conceitos e regras, muitos iniciantes cometem erros que podem atrasar, ou até destruir — os resultados na bolsa. O primeiro deles é confundir investimento com especulação. Comprar e vender ações no curto prazo, sem estratégia, muitas vezes leva a perdas, já que o mercado é volátil e difícil de prever. Investimento em ações é construção de longo prazo, e não um “jogo rápido”.

Outro erro recorrente é o excesso de operações, o famoso “girar a carteira”. Além de desgastar emocionalmente, isso aumenta custos com taxas e pode anular a isenção de R$ 20 mil em vendas por mês, obrigando o investidor a pagar imposto mesmo em operações pequenas. Ignorar as regras fiscais também pesa: quem não apura e compensa prejuízos acaba pagando mais imposto do que deveria.

A concentração excessiva é outro ponto crítico. Colocar todo o dinheiro em 1 ou 2 ações aumenta o risco de perdas pesadas caso algo negativo aconteça com a empresa ou setor. Diversificar é a melhor proteção. Da mesma forma, começar sem antes ter uma reserva de emergência é um erro grave. Sem esse colchão, qualquer imprevisto pode forçar a venda das ações em momento de baixa, gerando prejuízo desnecessário.

Por fim, muitos compram ações apenas por “moda”, porque ouviram uma recomendação em rede social ou de amigos, sem entender a empresa ou verificar se faz sentido para seus objetivos. A consequência é entrar e sair sem convicção, deixando o mercado ditar suas emoções. O caminho mais seguro é ter uma tese clara, estudar a empresa e manter disciplina no plano definido.

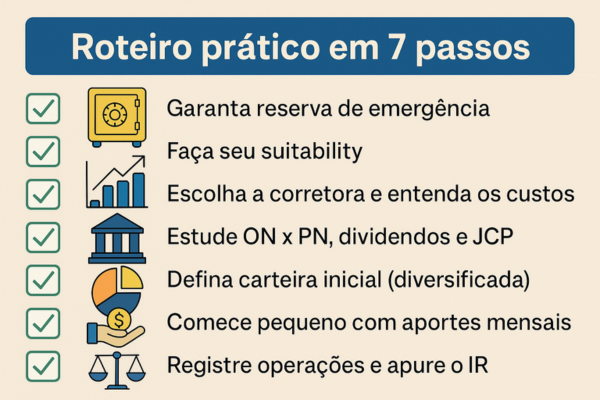

Passo a passo resumido

Depois de conhecer fundamentos, riscos e erros comuns, fica mais fácil enxergar um roteiro simples e seguro para começar. Pense neste passo a passo como um guia de bolso:

- Garanta sua reserva de emergência — aplique em produtos seguros e líquidos, como Tesouro Selic ou CDB de liquidez diária.

- Faça o suitability — questionário aplicado pela corretora que define seu perfil de risco. É exigência da CVM e protege o iniciante de escolhas inadequadas.

- Escolha a corretora e entenda custos — verifique se há taxa de corretagem, custos de custódia e saiba que a B3 cobra emolumentos e taxa de liquidação em cada ordem.

- Estude ON x PN, dividendos e JCP — entenda a diferença entre os tipos de ações e como funcionam os proventos. Isso ajuda a escolher melhor os papéis.

- Defina uma carteira inicial diversificada — distribua entre setores diferentes e, se possível, comece com ETFs para diluir riscos desde o início.

- Comece pequeno com aportes mensais — o método de dollar-cost averaging (DCA) protege contra tentar “adivinhar o mercado” e cria disciplina.

- Registre operações e apure o IR corretamente — use notas de corretagem e ferramentas oficiais da Receita para não errar no cálculo de impostos.

Esse roteiro não é rígido, mas oferece clareza para quem está dando os primeiros passos. A disciplina em segui-lo evita que a ansiedade atrapalhe e cria o hábito de investir com consciência.

Comece certo, evolua sempre

Investir em ações não é sobre ganhar rápido, mas sim sobre construir patrimônio no longo prazo. Diferente da renda fixa, elas não têm cobertura do FGC (Fundo Garantidor de Créditos), e por isso exigem ainda mais responsabilidade, disciplina e método. A boa notícia é que, ao seguir um processo claro, da reserva de emergência à diversificação e gestão de riscos, é totalmente possível investir em ações com segurança, mesmo sendo iniciante.

O segredo está na constância: começar pequeno, manter aportes mensais, reinvestir dividendos e aprender com cada movimento do mercado. A volatilidade faz parte do jogo, mas quem tem paciência e visão de longo prazo tende a colher os melhores resultados. Educação continuada é a chave, use materiais gratuitos da B3, CVM e até do Banco Central, que oferece guias práticos para investidores.

Como próximo passo, abra sua conta em uma corretora confiável, estude 2 ou 3 empresas sólidas da B3 e faça seu primeiro aporte com um plano claro. Revise sua carteira mensalmente, ajuste se necessário e nunca deixe de aprender. Assim, cada aporte será um tijolo na construção do seu futuro financeiro.

💡 Quer continuar aprendendo?

Se você gostou deste guia sobre como investir em ações com segurança, aproveite para conferir outros artigos do blog Mas Porque Investir:

- Investir no Brasil em 2025: Por Que Agora Pode Ser a Melhor Hora

- Reserva de Emergência em 2025: Onde Colocar com Segurança e Liquidez

- CDB ou Tesouro Selic? Qual Escolher para Começar

👉 Explore mais conteúdos, compare estratégias e dê o próximo passo para fazer seu dinheiro trabalhar por você!