Investir bem é também saber equilibrar risco e retorno. E entre tantas opções de renda fixa disponíveis hoje, duas têm chamado bastante atenção: LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio).

Esses títulos têm um atrativo poderoso: são isentos de Imposto de Renda para pessoas físicas. Em um cenário de juros ainda elevados e busca por mais eficiência na rentabilidade líquida, isso faz toda a diferença. Com o mesmo risco de um CDB, mas com um rendimento líquido maior, essas letras de crédito estão ganhando espaço nas carteiras dos brasileiros.

Neste artigo, você vai entender como elas funcionam, quando valem a pena, os cuidados que precisa tomar e como investir com segurança. Tudo de forma clara, sem complicações e com dados atualizados.

📌 Este artigo tem caráter exclusivamente informativo. Ele não representa recomendação de investimento. Avalie seu perfil de risco e, em caso de dúvidas, consulte o seu assessor financeiro.

O que são LCI e LCA e como funcionam

A LCI, ou Letra de Crédito Imobiliário, é um título de renda fixa emitido por bancos para captar recursos que serão usados no financiamento de empreendimentos e créditos do setor imobiliário.

Já a LCA, Letra de Crédito do Agronegócio, segue a mesma lógica, mas com foco em operações de crédito voltadas ao agronegócio, como financiamentos de produção, comercialização e aquisição de maquinário.

Na prática, quando você aplica em um desses papéis, está emprestando dinheiro para a instituição financeira emissora. Em troca, você recebe uma remuneração, que pode ser prefixada, pós-fixada ou atrelada à inflação. A diferença entre LCI e LCA, do ponto de vista do investidor, é apenas o setor de destino do recurso captado.

Um dos principais atrativos dessas letras é a isenção de Imposto de Renda para pessoas físicas, o que torna o rendimento mais interessante quando comparado com outras opções de renda fixa tributárias, como os CDBs e o Tesouro Direto.

Em uma simulação simples, uma LCI que paga 90% do CDI pode render mais, na prática, do que um CDB que paga 100% do CDI, devido à tributação sobre o segundo.

Rentabilidade de LCI-LCA e tipos de remuneração

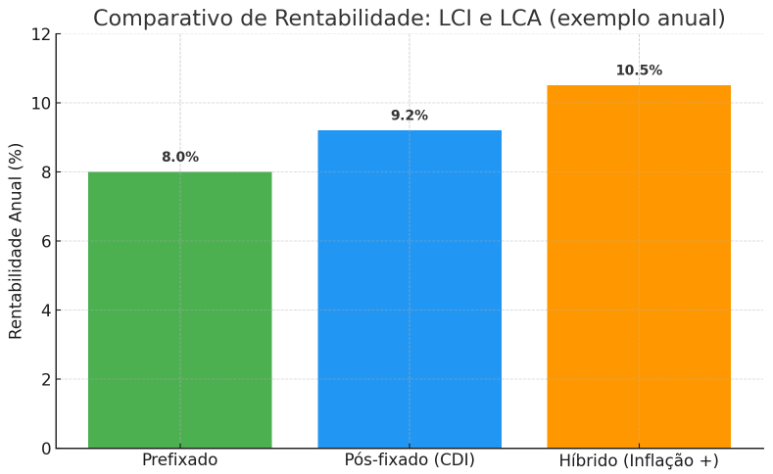

As LCIs e LCAs podem ter diferentes formas de remuneração. A modalidade prefixada garante ao investidor uma taxa fixa definida no momento da aplicação, permitindo calcular exatamente o valor a ser recebido no vencimento. Esse tipo de papel costuma ser vantajoso quando há previsão de queda na taxa de juros.

No modelo pós-fixado, o rendimento está atrelado a um indicador, geralmente o CDI. Aqui, o percentual acordado determina quanto do CDI será repassado ao investidor. Por exemplo, se uma LCA oferece 92% do CDI e este está em 10% ao ano, a rentabilidade final será de 9,2% ao ano, já líquidada de tributação, por conta da isenção.

Já os papéis com remuneração híbrida combinam uma taxa fixa com a variação da inflação. Esse modelo costuma atrair quem quer proteger o poder de compra no longo prazo, pois oferece ganho real, mesmo em cenários inflacionários.

Aqui está o gráfico comparando as três formas de remuneração de LCI e LCA com base em exemplos práticos:

Liquidez e prazos de carência

Um ponto de atenção importante é a liquidez desses investimentos. Desde fevereiro de 2024, com a atualização da resolução do Conselho Monetário Nacional, a carência mínima para resgate de LCI passou a ser de 12 meses, enquanto para LCA o período é de 9 meses.

Isso significa que o investidor não pode resgatar os valores aplicados antes desse prazo, mesmo em caso de necessidade.

Após a carência, alguns papéis oferecem liquidez diária, mas ainda assim muitos títulos só permitem o resgate na data do vencimento. Em casos excepcionais, é possível vender a letra no mercado secundário, mas isso depende da demanda e pode envolver deságio, o que prejudica a rentabilidade.

Portanto, é fundamental alinhar o prazo de vencimento da LCI ou LCA com seus objetivos financeiros, evitando a necessidade de saques antecipados.

Riscos e garantias LCI-LCA

As LCIs e LCAs são consideradas investimentos de baixo risco, especialmente quando comparadas a ativos de renda variável. Ainda assim, elas não são isentas de risco. O principal é o chamado risco de crédito, ou seja, a possibilidade de a instituição emissora não honrar com os pagamentos.

Para mitigar esse risco, existe a proteção do Fundo Garantidor de Crédito (FGC), que assegura ao investidor o ressarcimento de até R$ 250 mil por CPF e por instituição financeira, com um teto global de R$ 1 milhão a cada quatro anos.

Esse mecanismo oferece uma camada extra de segurança, mas exige planejamento. Caso você tenha diferentes investimentos no mesmo banco, como conta corrente, poupança ou CDBs, todos eles entram no cálculo desse limite.

Por isso, uma estratégia comumente utilizada é a diversificação entre emissores. Alocar recursos em LCIs e LCAs de diferentes bancos permite ampliar a proteção e reduzir a exposição ao risco de uma única instituição.

Comparativo com outros investimentos de renda fixa

Em termos de rentabilidade, LCIs e LCAs têm se mostrado competitivas. Considerando a isenção fiscal, mesmo papéis que oferecem uma porcentagem ligeiramente menor do CDI ainda entregam rendimentos superiores aos de produtos tributáveis.

Por exemplo, um CDB que paga 100% do CDI e é resgatado após dois anos sofre desconto de 15% de Imposto de Renda, reduzindo sua rentabilidade efetiva para 85% do CDI. Uma LCI ou LCA que ofereça 92% do CDI, portanto, entrega melhor resultado final.

Em relação ao Tesouro Selic, a diferença está na liquidez e na garantia. Enquanto o Tesouro pode ser resgatado em poucos dias úteis, as LCIs e LCAs exigem planejamento maior. Por outro lado, os papéis bancários contam com a proteção do FGC, ausente nos títulos do Tesouro Nacional.

Como investir com segurança

Para aplicar em LCI ou LCA, é necessário ter conta em um banco ou corretora que ofereça esses produtos. As corretoras costumam ter maior variedade de títulos, permitindo comparar taxas e prazos entre diferentes emissores.

Antes de investir, avalie o prazo de vencimento e confirme se ele é compatível com suas metas. Em seguida, verifique se o valor está dentro da cobertura do FGC e consulte o histórico da instituição emissora. Agências de rating como Fitch, S&P e Moody’s divulgam notas de crédito que indicam a capacidade do banco de honrar com suas obrigações.

Não se esqueça de comparar a rentabilidade líquida com outros investimentos. Uma LCA de 90% do CDI pode ser mais vantajosa que um CDB de 100%, dependendo da tabela de IR e do prazo de vencimento. Utilize simuladores das próprias corretoras para visualizar essas diferenças.

Conclusão

As LCIs e LCAs são alternativas inteligentes para quem busca rentabilidade superior à poupança, com o benefício da isenção de Imposto de Renda e a segurança oferecida pelo FGC. No entanto, exigem planejamento e comprometimento com o prazo, sendo mais indicadas para quem pode deixar o dinheiro investido por, no mínimo, um ano.

Em 2025, com juros estáveis e inflação controlada, os papéis pós-fixados devem continuar em destaque. Mas a diversificação entre prefixados e híbridos também pode fazer sentido, conforme o seu perfil de investidor e seus objetivos financeiros.

Vale destacar que o governo federal estuda implementar, a partir de 2026, uma alíquota de 5% de Imposto de Renda sobre os rendimentos de LCI e LCA para pessoas físicas. Essa possível mudança pode reduzir parte da atratividade desses papéis no futuro, o que torna 2025 um ano estratégico para aproveitar os últimos momentos de isenção fiscal.

Como sempre, o mais importante é investir com consciência. Avalie suas metas, o seu horizonte de tempo e escolha os produtos que realmente estejam alinhados com a sua estratégia de longo prazo.

📌 Este artigo tem caráter exclusivamente informativo. Ele não representa recomendação de investimento. Sempre analise seu perfil de investidor e, em caso de dúvida, consulte o seu assessor financeiro.